留言") 在線(xiàn)留言

在線(xiàn)留言 收藏本站

收藏本站站地圖") 網(wǎng)站地圖

網(wǎng)站地圖

動(dòng)態(tài),不銹鋼管新聞,不銹鋼行情")

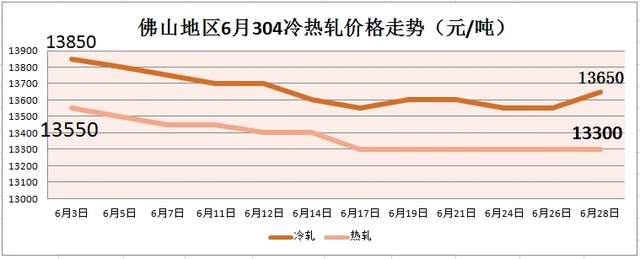

6月不銹鋼震蕩下跌,在鎳價(jià)期貨弱勢的氛圍之下,304冷軋月內跌200;熱軋月內跌250。201冷軋月內跌300;熱軋月內跌200。

供需方面

6月鎳礦成本支撐依舊,預計7月印尼產(chǎn)業(yè)政策會(huì )對鎳生鐵以及高冰鎳未來(lái)的生產(chǎn)帶來(lái)擾動(dòng)。回看5月份,四大家電對不銹鋼原料的需求在25萬(wàn)噸左右,對比上月減少將近0.5萬(wàn)噸。但受到最近高溫天氣影響,估計接下來(lái)家電對不銹鋼原料需求量的跌幅有限。目前處于不銹鋼消費淡季,下游備貨積極性有限,終端需求可圈可點(diǎn)。

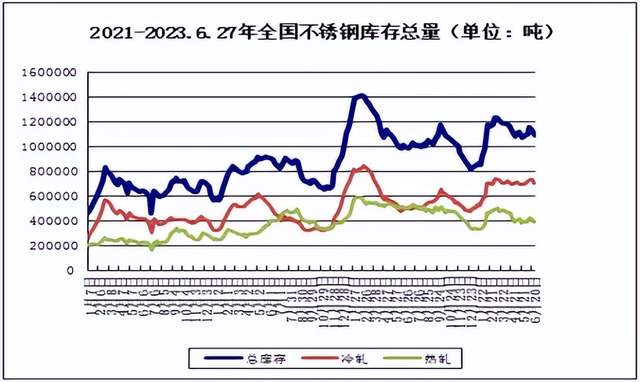

不銹鋼庫存

圖片源于生意社

據生意社數據統計,截止上周末,不銹鋼庫存總量在108萬(wàn)噸左右。其中,鋼廠(chǎng)在控制發(fā)貨節奏,現貨資源不算充足,社會(huì )庫存處于剛需去庫階段,倉單庫存仍處歷史高位。

不銹鋼市場(chǎng)一周綜述

價(jià)格走勢回顧

截稿前,

304冷軋國營(yíng)資源主流報14600元/噸,

民營(yíng)資源主流報13600-13850元/噸;

304熱軋國營(yíng)四尺資源主流報13300元/噸,

民營(yíng)五尺資源主流報13300元/噸。

截稿前,

J1冷軋主流報8450-8800元/噸,

J2冷軋主流報8100元/噸;

J1熱軋主流報8600元/噸,

J2熱軋主流報7900元/噸。

市場(chǎng)基本情況

本周不銹鋼行情震蕩走弱,期貨盤(pán)面周內拉漲但后勁不足。現貨市場(chǎng)價(jià)格受期貨盤(pán)面和消息面影響,小幅波動(dòng)。原料端成本支撐略有松動(dòng)但仍處高位。鋼廠(chǎng)端300系6月排產(chǎn)未達預期,預計減少8-10萬(wàn)噸,預計7月預期排產(chǎn)維持現有規模,甚至進(jìn)一步減產(chǎn)。下游消費動(dòng)力不足,累庫問(wèn)題依然存在。行情目前略顯承壓狀態(tài),但鑒于原料端短期內表現堅挺,存在鋼廠(chǎng)減產(chǎn)預期,不銹鋼下方仍有支撐。

行情預判

目前市場(chǎng)尚未形成統一的漲跌觀(guān)點(diǎn),高庫存、成交差加之綿綿雨季難免不敢輕易補貨,鋼廠(chǎng)又是停產(chǎn)又是限價(jià)搞得市場(chǎng)也是惶恐不安。每逢月底該提的貨總歸要提,資金的壓力也會(huì )集中在最后幾天,雖然價(jià)格上下兩難,但喊喊漲還是符合市場(chǎng)的心愿。總體來(lái)看,不銹鋼市場(chǎng)仍維持承壓態(tài)勢。

壓式內牙短彎頭")

壓式不銹鋼管")